半岛彩票

Global supplier of film equipment— 半岛彩票入口 —

半岛彩票:安信齐丁:钴锂板块有望迎来重估!

2024-12-05 03:18:46 来源:半岛彩票入口 作者:半岛彩票登陆流动性和供需进一步恶化的预期有望逐步缓解,仍然坚定看好有色Q3反弹。建议重点关注钴、铜、黄金、白银以及成长性强、低估值的转型标的。

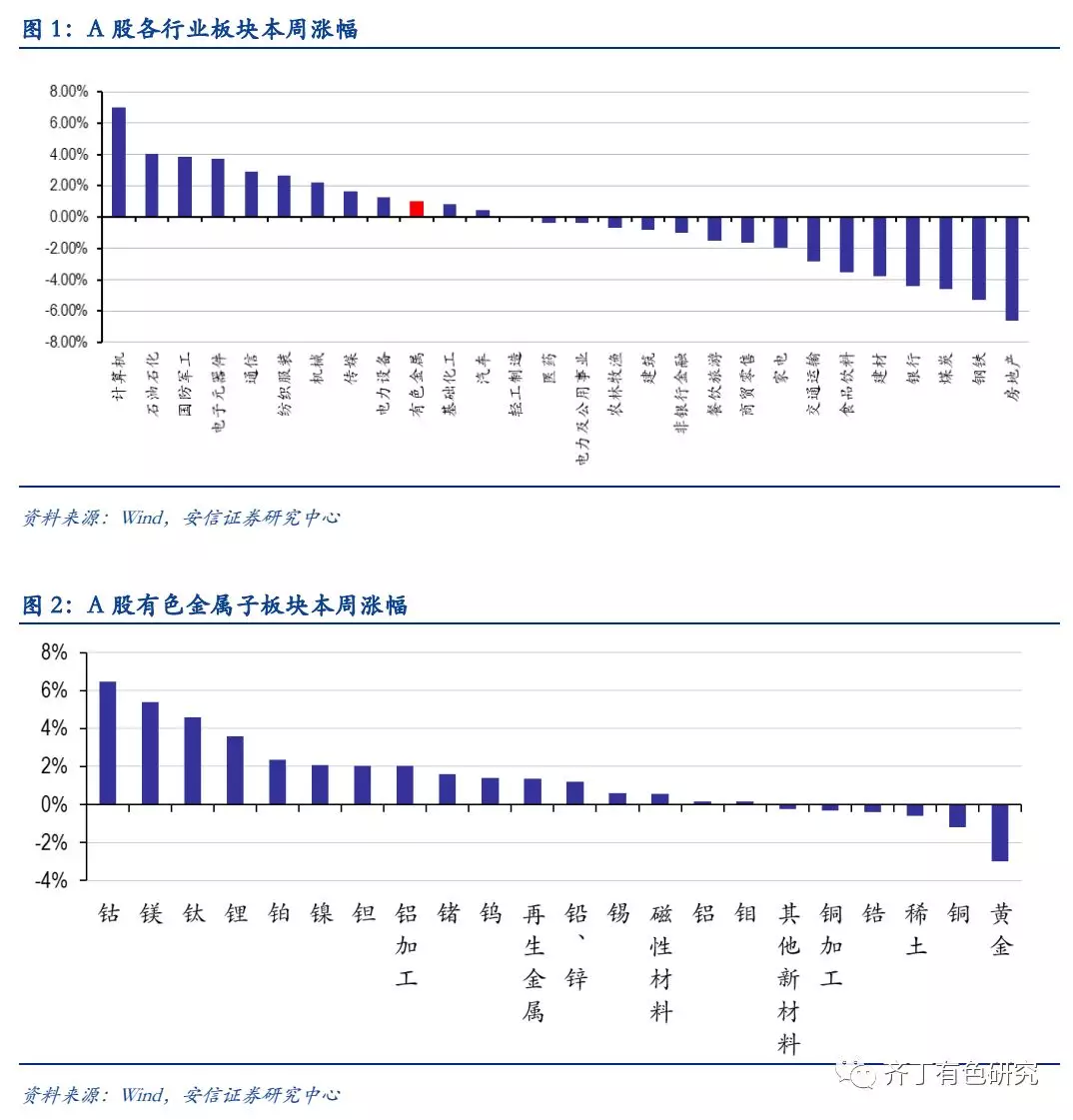

本周,基本金属继续回落,但不改有色Q3反弹逻辑主轴。本周LME铅、铝、锌、铜、镍、锡涨幅依次为-0.23%、-2.04%、-2.61%、-2.68%、-2.80%、-3.74%。本周贸易战对抗继续升级,持续打压经济增长预期,压制商品和。国内央行宣布定向降准0.5个百分点,释放近7000亿的流动性;6月官方制造业PMI录得51.5,高于上半年均值,总体保持扩张,我们认为美国与其他国家相背离的货币政策姿态难以为继。本周CSPT三季度铜加工费会议召开,同时智利铜矿薪资谈判周期开启,多个铜矿初步拒绝薪资协议准备举行,铜供需紧平衡格局有望延续。本周铝、镍库存继续下降,根据以往规律,预计Q3铝将持续去库,价格重心有望上移。我们仍看好有色Q3反弹,一是全球流动性悲观预期有望修复。二是地产销售数据向好叠加低库存特征有望带动投资上行,国内经济整固企稳可期。三是政策层面,PPP项目清库影响近尾声,降准开启,货币政策由紧转松有望逐步释放资金活力。

本周,美元继续强势,贵金属价格下跌,但黄金中长期配置价值仍在。本周Comex黄金下跌1.46%(1,251.4美元/盎司),Comex白银下跌-1.44%(16.06美元/盎司),美元继续强势,贵金属承压,价格回落。贵金属短期表现偏弱,主要因美国经济表现仍强,而欧洲经济偏弱。中长期,从美国经济改善的持续性上看,虽然美联储短期内对强劲的美国经济表现较为乐观,对美国之外经济体的风险几乎只字未提,但是,从全球经济的高度联动性来看,如果进一步紧缩的流动性带来欧元区、新兴市场国家经济增长的实质性掣肘,将会反噬美国经济,强势货币政策及强势美元难以持久,全球经济不稳定性会进一步上升,继续看好黄金配置价值。

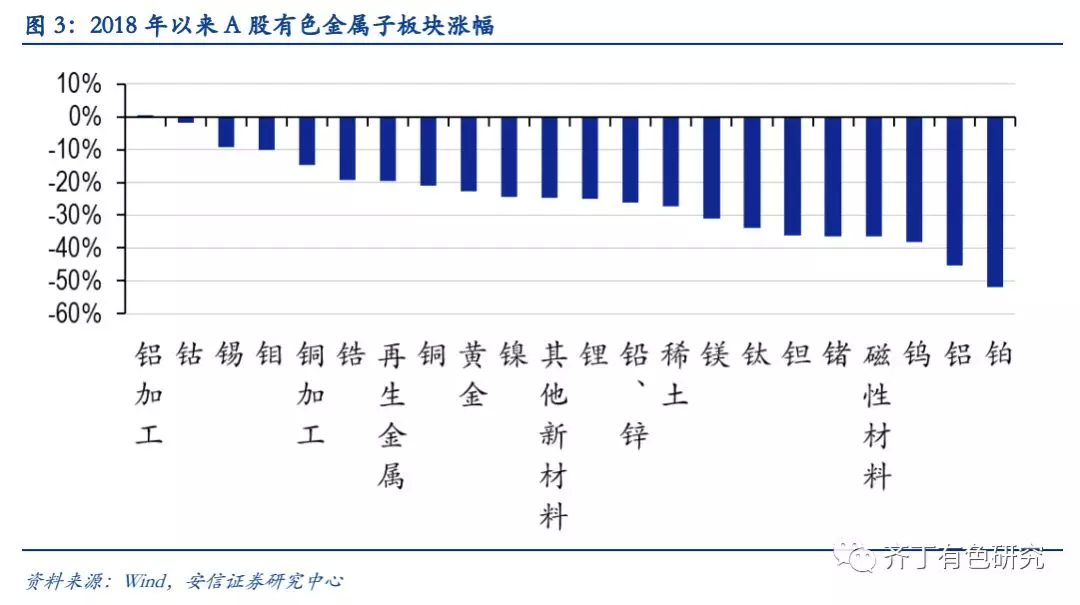

本周,钴产品下跌,坚定看好钴板块Q3旺季重估。6月29日MB低等级钴报价39.7-41美元/磅,周跌幅为1.6%-0.06%。亚洲金属网硫酸钴报价下跌6.5%,四钴报价本周持平。经历了价格大幅下跌之后,钴的下游库存已经落在一个比较低的水平,新一波钴产业链补库则有望随时启动。本周钴板块涨幅居有色行业子板块首位,板块热度重聚,重估已渐近。一是前期钴板块的下跌,龙头标的PE已被压制到15x-20x。二是缓冲期结束,新能源汽车销量结构出现显著优化,在补贴新政的引导下高能量密度等爆款车型将迭出,真实内生需求的持续上升有望带动新一轮补库周期的开启。三是刚果金新矿业法已经生效,刚果淘钴门槛提高,先行企业经营护城河进一步加宽。四是高镍低钴的技术替代进程虽在加速,但毕竟仍需要较长时间技术验证和产业推广,难以逆转钴供需逐步抽紧大势。

本周,稀土价格回落,期待打黑机制的完善和打黑力度的提升。本周中央环保督察组“回头看”接近尾声,稀土价格回落。我们认为,困扰稀土行业最核心症结是黑稀土带来的市场秩序扰乱,稀土“打黑”机制的进一步完善有望对稀土行业带来系统性改善。我们期待稀土清理整顿文件的出台以及新一轮打黑督查落地,稀土行业中长期的“黑稀土”症结有望得到系统性解决,价格有望趋势性向上。

流动性和供需进一步恶化的预期有望逐步缓解,仍然坚定看好有色Q3反弹。建议重点关注钴、铜、黄金、白银以及成长性强、低估值的转型标的。钴:华友钴业、寒锐钴业、洛阳钼业、道氏技术、合纵科技、盛屯矿业;铜:紫金矿业、江西铜业、云南铜业、西部矿业;黄金:银泰资源、紫金矿业、山东黄金、中金黄金、华钰矿业;白银:金贵银业、兴业矿业;低估值转型标的:金诚信、中矿资源。

风险提示:1)美联储加息进程超预期;2)全球宏观经济回暖低于预期。3)新能源车需求低于预期;4)高镍三元材料占比提升超预期。

本周,上证综指下跌1.5%,有色板块上涨1.0%。本周国际主要经济体之间报复性贸易政策继续对抗,中美之间贸易冲突反复,权益市场的风险偏好下降,美股、A股继续向下调整。短期内,受强势美元的压制,以及美贸易战的影响,以有色为代表的大宗商品价格可能持续受到压制。但从美国经济改善的持续性上看,虽然美联储短期内对强劲的美国经济表现较为乐观,对美国之外经济体的风险几乎只字未提。从全球经济的高度联动性来看,如果进一步紧缩的流动性带来欧元区、新兴市场国家经济增长的实质性掣肘,以及强势美元明显抑制出口、贸易战带来的不确定性伤及经济增长动能,美国经济的改善难以独善其身,届时美国经济改善一旦出现疲弱迹象,将实质性地降低美联储加息的进度。长期来全球经济复苏仍是主流,全球定价有色品种的重估仍将继续。

钴价下降,下游需求持续向好。6月29日MB低等级钴报价39.7-41美元/磅,周跌幅为1.6%-0.06%。AM硫酸钴下跌6.5%,四钴报价本周持平。我们认为,短期主要是补库放缓,因为前期主升浪中下游补库已经到了接近三个月的平均水平,去库回笼资金和观望价格是目前钴下游的总体态度,所以硫酸钴的价格出现了调整。目前来看,短期内在大幅下跌之后,钴和锂的下游库存已经落在一个比较低的水平。尤其对于钴,根据草根调研目前是半个月到一个月左右的库存缓冲点,实际上这个缓冲垫已经非常薄,一旦出现比较明显的需求边际向好的情况,再考虑到长期供应的担忧,钴价有望反弹上行。我们仍然认为当下钴板块的的配置吸引力显著上升。一是5月新能源车乘用车销售达9.2万台,环比增长34.3%,同比增长159.1%,新能源车产销量持续强劲,有望带动新一波钴产业链的强劲补库,钴价在短暂调整后有望创出新高,钴板块迎来重估。二是前期钴板块的下跌,龙头标的PE已被压制到15x-20x。三是是缓冲期结束后,新能源汽车销量结构出现显著优化,在补贴新政的引导下高能量密度等爆款车型将迭出,真实内生需求的持续上升有望带动新一轮补库周期的开启。四是刚果金新矿业法落地后,刚果淘钴门槛快速提高,先行企业的经营护城河进一步加宽。五是高镍低钴的技术替代进程虽在加速,但毕竟仍需要较长时间的技术验证和产业推广,难以逆转钴供需逐步抽紧的大势。站在目前时点展望全年,新能源车产销量持续强劲,缓冲期过后高端爆款车型有望持续涌现,我们预计将带动新的一波钴产业链的强劲补库,钴价在短暂调整过后有望进一步创出新高,钴仍是当前有色品种中逻辑最硬的领域,钴板块重估的力量正在积蓄酝酿。

本周,美元上涨,贵金属价格下行。本周Comex黄金下跌1.46%(1,251.4美元/盎司),Comex白银下跌-1.44%(16.06美元/盎司),SHEF黄金上涨0.33%(270.75元/克),SHEF白银下跌0.03%(3,706元/千克)。本周,美元继续强势,贵金属承压,价格回落。

值得关注的是,美债收益率曲线的进一步走平暗示加息空间和进度受到压制。虽然联储会议后美债收益率总体上行,但整体幅度有限,而且10年期美债收益率与1、3、5、7年期收益率的利差出现进一步收窄,美债收益率曲线进一步走平,这暗示美国经济复苏的中长期的预期并非特别强劲,进一步加息的空间和进度受到压制。短期强势货币政策与长端经济增长预期偏弱的矛盾在加剧,流动性进一步紧缩将打压欧元区经济同时激化新兴市场危机,同时反噬美国经济,强势货币政策及强势美元难以持久,中期看美元有望阶段性回调,继续看好黄金配置价值。

本周基本金属价格继续回落。本周LME铅、铝、锌、铜、镍、锡 涨幅依次为-0.23%、-2.04%、-2.61%、-2.68%、-2.80%、-3.74%。本周,全球关税政策对抗继续升级,继欧洲之后加拿大出台126亿美元报复性关税清单,基本金属贸易环节承压,金融市场避险情绪骤起,基本金属价格普遍下跌。目前一是强势美元对基本金属的价格有所压制,二是中美两国在贸易方面可能仍有一系列后续制裁政策相继出台,预计基本金属价格震荡会进一步加剧。展望三季度,基本面进一步恶化的预期得到缓解。一是全球流动性抽紧、去杠杆带来的经济紧缩预期缓解;二是国内房地产去库存特征明显,房地产投资增速、新开工增速逐步企稳,国内稳增长、降准的“扩大内需”政策逐步发力;三是逐步进入Q3补库模式。长期来看,基本金属仍将受益于全球经济复苏及再通胀进程,全球定价有色品种的重估仍将继续。

本周伦铝下跌2.04%(2,132美元/吨),沪铝下跌0.28%(14,305元/吨)。本周LME库存减少1.42%,国内主流五地库存减少3.5万吨,国内外库存已连续10周下降,表观库存的下降一定程度上表明铝的需求正逐步向好。国际方面,一是周初中美贸战波澜再起,使得铝价承压;二是美元继续走强,基本金属普遍承压;三是中国对部分亚太贸易协定国家下调铝制品进口关税,也使得沪铝价格表现好于伦铝。国内方面,一是环保局势暂缓,山西等地得禁止采矿得到缓解,下游需求也得到一定满足;二是5月份有色金属行业运行情况好转,电解铝产量增长1.5%。我们认为一是铝的供给端仍受限制,新增产能有限;二是目前下游铝材加工厂开工率逐渐上涨,三季度消费旺季延续加上供给端弹性有限,铝价预计将稳步回升。

本周伦铜下跌2.68%(6,619美元/吨),沪铜下跌0.36%(52,000元/吨)。LME库存下降3.7%,上期所库存上升3.4%。本周CSPT三季度地板价会议召开,目前尚未敲定三季度地板价,截至本周五,SMM干净矿现货TC/RC报83-90美元/吨、8.3-9.0美分/磅,较上周继续上涨3美元/吨、0.3美分/磅,预计此次地板价将环比走高。我们认为近期铜加工费的上行一是受矿山端尚未出现较大干扰,二是受印度冶炼厂关闭,铜精矿分流所致而非铜矿供给基本面出现供给超预期的变化。

劳资谈判方面,全球铜企下半年将进入薪资谈判高峰。根据各大铜企公司公告,2018年下半年Cerro Verde、EI Teniente、Andina等大型铜矿均面临劳资谈判,随着近期铜价突破4年新高,薪资谈判导致的概率有升高的可能。据公司公告数据显示,下半年面临薪资谈判的矿山2017年铜矿合计产量为131.86万吨,约占全球矿铜产量的6.4%,几大矿山一旦出现对产量端的冲击不容忽视。冶炼方面,受环保压力国内铜厂也出现了停产的现象。据百川统计,豫光金铅停产;联合铜业一条精炼生产线万吨。需求方面,六月国内需求转弱,6月下旬41城地产销量跌幅再度扩大至20%,6月以来地产销量增速-18%,5月汽车制造业收入增速下降至14.4%,汽车产销不旺。6月前三周乘用车批发、零售增速分别下滑转负至-1.3%、-9.5。

- 上一篇: 炉卷轧机板卷生产线工艺布置及特点分析

- 下一篇: 银邦股份获8家机构调研:与江西悦达合作的再生铝项目