半岛彩票

Global supplier of film equipment— 公司动态 —

半岛彩票:通合科技之后还有哪个锂电池产业链公司我最看好

2024-12-05 02:53:32 来源:半岛彩票入口 作者:半岛彩票登陆作为国家重点扶持的行业,新能源汽车近年来产销两旺,相关产业链也得到快速发展。据中国汽车业协会发布的最新报告,锂电池作为新能源车不可或缺一部分,也受到机构关注,据媒体报道,近期由于电动汽车快速发展,近一周包括国信、银河等机构对开始对电机行业进行调研。

新能源汽车今年进入业绩大大低于年初预期已成事实。考虑明年补贴退坡影响,政策落地后有望重现新能源汽车抢装潮,完成50万辆的目标仍为大概率事件,紧缺度高的上游材料领域仍有确定的业绩增长趋势。

而且10月份科技部发布了“新能源汽车”试点专项2017年度项目申报指南,2017年拟在6个技术方向启动19至38个项目,拟安排国拨经费总概算为11.2亿元,涉及动力电池和电池管理系统、电机驱动、汽车智能化等方面。

今年经过行业补贴风波之后,明年新能源汽车发展会进入正常的增长速度,行业产业链各个环节的上市公司也会雨露均沾,今年大幅度回落的股价,迎来了较好的投资机会。

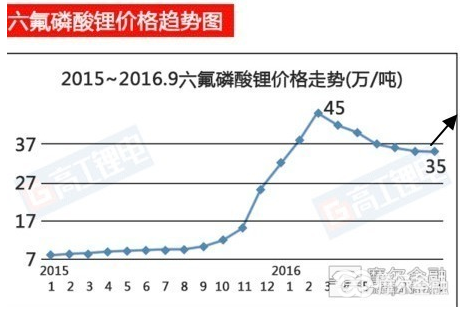

通合科技在锂电池产业链里面主营业务是隔膜。我们知道锂电池隔膜是锂电池四大材料中技术壁垒最高的部分,其成本占比约为10%-14%,在一些高端电池中,隔膜成本占比甚至达到20%。2015年国内市场隔膜需求量约9亿平方米,其中2亿平方米为国外进口,高端隔膜仍然依赖进口。据机构预测,2016年国内隔膜需求将在12亿平方米左右,保持高速增长。

科恒股份(sz300340)主营稀土发光材料、锂电正极材料、LED工程。节能灯用稀土发光材料 、新兴领域用稀土发光材料 、锂电材料 、LED工程。在公司主要从事节能灯用稀土发光材料、新兴领域用稀土发光材料的研发、生产和销售,是我国稀土发光材料龙头企业,下游定位于节能灯与新兴领域。公司在技术水平、产品质量、销售规模等方面处于行业领先。

基本面:公司主要从事节能灯用稀土发光材料、新兴领域用稀土发光材料的研发、生产和销售,是我国稀土发光材料龙头企业,下游定位于节能灯与新兴领域。公司在技术水平、产品质量、销售规模等方面处于行业领先。

公司定增申请获证监会受理。定增方案拟收购标的浩能科技的涂布机,在国内锂电涂布机市场排名前二,若完成收购将使科恒股份跻身国内锂电设备第一梯队;动力三元材料已开始销售,进度远超预期;应收账款坏账准备计提少于预期,增厚业绩;综上且参考同业公司可比估值,上调三成左右的估值空间。

未来方向:科恒股份的重组方案,意图打造锂电池工厂,或者打造锂电产业平台。受益于彼时新能源产业链受追捧,另一家拟定增收购锂电池材料的天际股份,复牌后更是连续10个一字板。

原材料企稳:这里要注意一点,科恒股份已经定增介入了锂电池产业链,而锂电价格从6月份回落至今,价格开始走平,9月开始有初步企稳反弹迹象了,而弹性较大的锂电板块有提前见底的迹象,所以科恒股份有走出底部的迹象,可以留意起来。

深圳市浩能科技有限公司主营的锂离子电池极片涂布技术及设备,排名国内第二,是研究开发和生产锂离子电池的关键技术和关键设备。锂离子电池极片涂布技术和设备填补了我国在该领域空白,主要技术性能和指标已经达到日本平野公司生产的同类设备的水平。

浩能品牌主营业务包括;锂离子电池正负极涂布机、分条机、辊轧设备、电池隔膜双面涂布设备等各种订制设备。

浩德品牌主要业务包括;高精度光学膜涂布复合机、柔性覆铜板涂布复合机、高精度太阳能电池背板涂布复合机、高精度离型膜涂布机、高精度防爆膜涂布复合机、多功能实验室涂布机、其他用户专用设备等。

辊涂的技术较为成熟,但是不可避免的存在首薄荷尾厚的问题。喷涂这几年开始兴起,各大电池厂家也开始纷纷引进相关设备,主要因为对于一流的客户(苹果华为等)来说,有明确要求电池涂布机需要使用喷涂。

浩能科技的锂离子电池设备有: 精密涂布机系列(转移涂布机)、狭缝(喷涂)式涂布机、连轧生产线、连续分条机、全自动制片机、全自动卷片机等。

锂电设备市场空间超过100亿,受益于新能源汽车的高速增长,预测锂电设备行业未来几年有望保持 30%以上增速。

浩能科技是锂电池自动化生产整体解决方案的供应商,产品包括涂布机、辊压机、分条机等,它在行业排名第二,并且和韩国CIS开展深度合作,一方面借助CIS优质客户资源获取订单,另一方面从CIS引进先进的技术,增强长远发展动力。

而且这几年浩能科技在手订单充足,业绩有望超预期。浩能科技目前在手订单充足,客户包括力神,ATL等,2016-2018年业绩承诺分别是3500万,4500万,5500万,考虑到锂电行业的景气度和在手订单情况,预计今年确认的收入可以超过4亿,参考行业可比公司的盈利情况,预测浩能科技今年可实现净利润在4000-5000万之间,大概率超出对赌协议的范围,所以科恒股份下跌之后的下跌位置,自然具有吸引力了,建议后期关注。

- 上一篇: 宁德时代申请涂布模头及涂布机专利以满足不同黏度

- 下一篇: 璞泰来:锂电池上游产业链多重布局