半岛彩票

Global supplier of film equipment— 公司动态 —

半岛彩票:【打新必读】曼恩斯特估值分析高精密狭缝式涂布模头与

2024-12-05 03:14:05 来源:半岛彩票入口 作者:半岛彩票登陆预测表格说明:为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$曼恩斯特(SZ301325)$

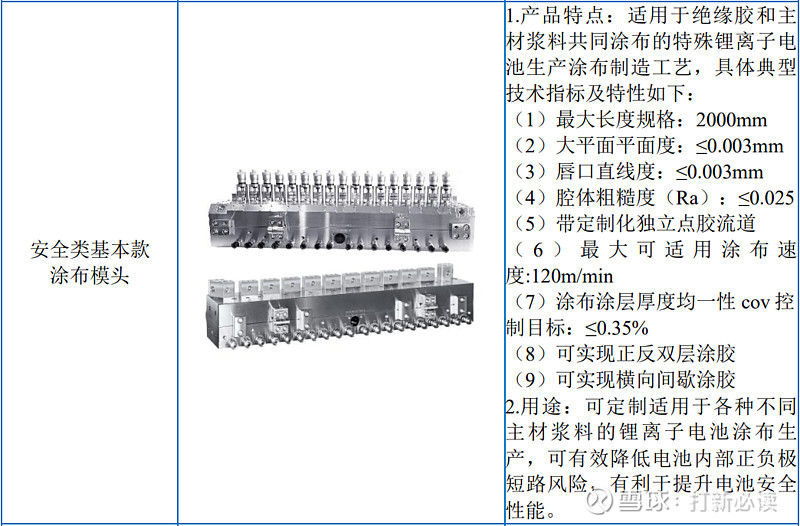

曼恩斯特(301325):公司从事高精密狭缝式涂布模头、涂布设备及涂布配件研发、设计、生产和销售,也是为客户提供涂布整体技术解决方案的高新技术企业,更是国家级专精特新“小巨人”企业。公司的核心产品为高精密狭缝式涂布模头与涂布设备,数据显示,2022年,二者收入占比分别为65.48%和27.14%。产品可应用于锂离子电池涂布、半导体先进封装涂布、钙钛矿太阳能电池涂布、氢燃料电池电极涂布、液晶显示等。公司高精密狭缝式涂布模头下游涉及新能源汽车,智能制造,分布式能源,新材料,物联网等多个新兴产业,是相关领域客户涂布模头及其配套领域的知名品牌和重要供应商。

本此募集资金扣除相关发行费用后的募集资金净额拟用于安徽涂布技术产业化建设项目、涂布技术产业化建设总部基地项目、涂布技术产业化研发中心建设项目、补充流动资金项目。详见下表:

行业可比公司:国际上:日本三菱、日本松下、美 国 EDI 等。国内:东莞海翔、东莞施立曼、东莞松井。公司为国内唯一上市公司。

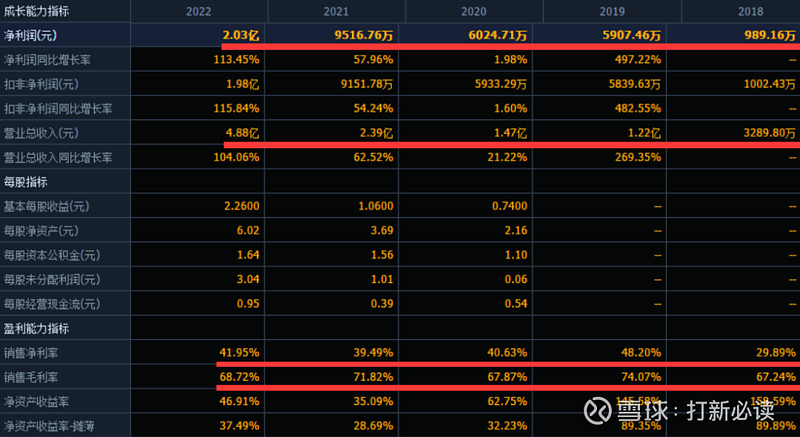

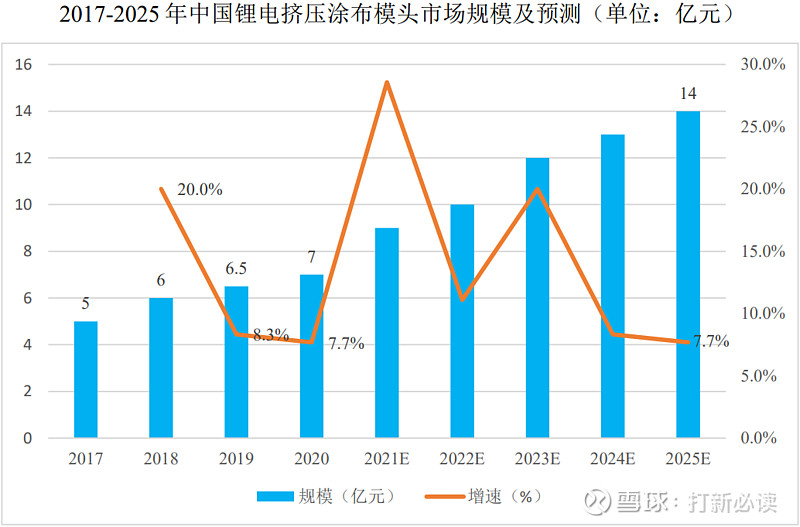

结论:建议申购,后期建议关注。公司过去四年营收从1.22亿增长至去年的4.88亿,净利润从0.59亿增长至去年的2.03亿,双双呈现高塑增长态势。且公司一季度预计净利润在0.6亿元附近,增幅有望接近100%,公司势头依然保持强劲,假设全年营收和净利润继续保持50%以上增长,则营收将超过7亿,净利润超过3亿。公司拥有65%以上的毛利率,且净利率持续保持在40%以上,这在整个上市公司里面还是很有实力。受宁德时代比亚迪等国内主流动力电池企业扩产带动,2020 年中国锂电涂布模头规模7亿同比增长 7.7%。未来三年锂电涂布模头有望持 续 10%以上速度增长,GGII 预测2020-2025 年复合增长率为 14.87%。

公司高精密狭缝式锂电池极片涂布模头 2019 年至 2021 年连续三年市场占有 率为分别为 19%、21%和 26%成持续增长,且国内排名第一。

截至 2022年底,公司研发人员177人,占比33.97%。拥有18 项发明专利、140 项实用新型专利。2022年,公司研发费用为0.4亿元,同比增长81.81%,营收占比8.22%。

作为该行业唯一上市公司,行业预期未来三年市场增长前景乐观,公司后劲十足,盈利能力充沛,应该给予更高的估值,因此建议后期关注。

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

申明:以下预测内容仅供参考,不能作为交易的依据!预测表格说明:为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区...