半岛彩票入口

Global supplier of film equipment— 半岛彩票登陆 —

半岛彩票:202004 亨特

璞泰来是一家非常神奇的公司,他的主要创始人,第一大股东叫梁丰,曾是中信基金的基金经理,2005-2007年他管理的基金实现了248.48%的回报率。

从金融到实业,成功的背后,究竟有什么样的故事?璞泰来又是家什么样的公司,在新能车行业即将爆发的前夜,亨特和大家一起来梳理这家传奇公司。

和梁丰一起创办璞泰来的合伙人叫陈卫,也是璞泰来的现任总经理。陈卫曾为世界领先的锂电池制造商ATL创始人之一,曾任ATL工程总监及研发副总裁。

ATL,又名新能源科技有限公司,是世界顶尖的锂电池制造商,主要做3C锂电池(手机电脑电池)。

现在鼎鼎有名的宁德时代当年就是ATL的动力电池分部,2011年独立,但也持续和ATL保持了密切的关系,也结成了战略合作伙伴。

和梁丰一起创办璞泰来的陈卫,就是ATL当初的创始人之一。可以说是锂电池制造行业“祖师爷”级的人物。

璞泰来的两大创始人分别在金融行业和电池制造行业有丰富的经验和雄厚的专业能力,这样的履历深深的影响着璞泰来这家公司。

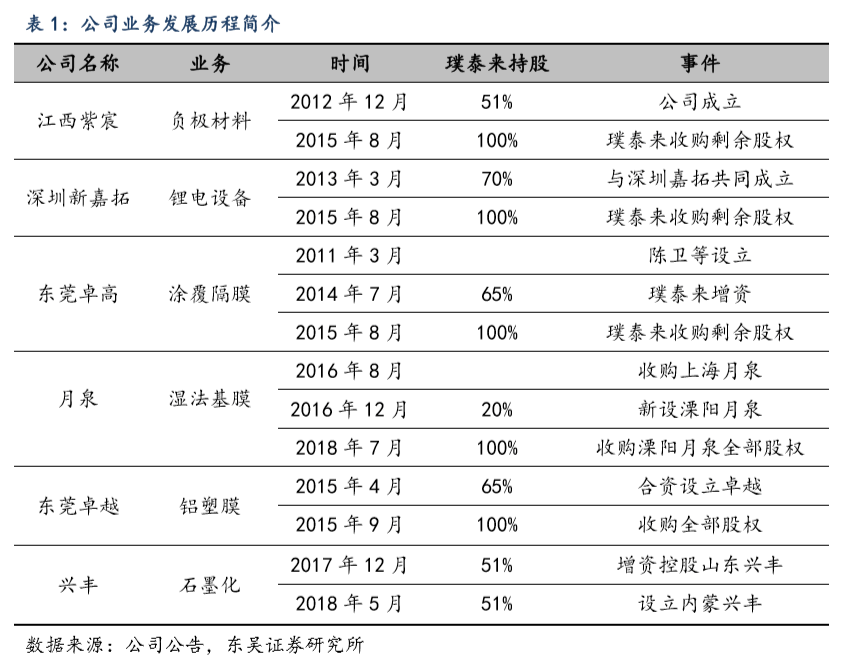

璞泰来通过与技术团队合资成立,单独发起设立,收购的方式拥有大量子公司,布局了锂电负极,隔膜设备等业务。其中现在主要贡献收入的是以下几家。

大家熟知的璞泰来的负极业务是子公司江西紫宸的主营业务,涂覆业务是东莞卓高的主营业务,锂电设备涂布机是深圳新嘉拓的主营业务。

2018年,负极材料(石墨化加工),锂电设备,涂覆隔膜分别为公司贡献了72%,17%,10%的收入。虽然是平台型企业,但其主要收入来源还是锂电池负极材料的制造销售。

锂电负极,是锂电池生产中不可获取的中游材料。3C电池(手机等电子设备中),动力电池(汽车电池)都对锂电负极有极大的使用需求。

在过去由于人造石墨技术水平不高,天然石墨是主要的负极原材料,这些年随着技术的发展,人造石墨在各项技术指标上都已经超过了天然石墨,于是人造石墨开始放量,使用量越来越大,渗透率也越来越高。

璞泰来主要生产的就是人造石墨,是国内人造石墨出货量第一的企业,主要客户涵盖了消费电子龙头ATL,动力电池龙头LG等国内外知名厂商。是ATL和LG的最大供应商。

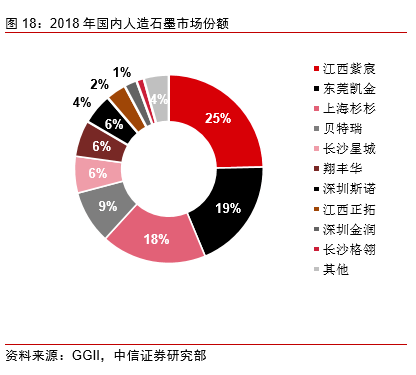

人造石墨负极的行业竞争格局不是很好,根据中信证券统计,国内规模以上的相关企业近十家,其中市占率在10%以上的都还有3家。

璞泰来负责经营负极业务的子公司江西紫宸国内市占率第一,宁德时代负极的主要供应商东莞凯金市占率第二,传统巨头上海杉杉市占率第三。

人造石墨的生产流程很繁复,但大多数如炭化,石墨化流程难度都不大,技术门槛也不高,就是耗电量大点。

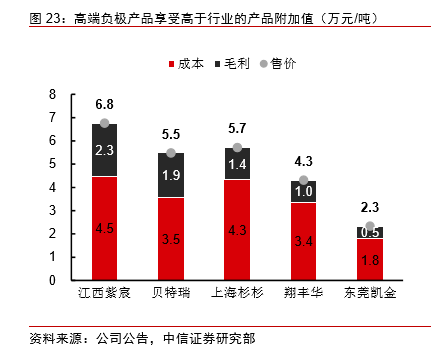

璞泰来子公司江西紫宸在设立时,就引入了国内造粒技术的带头人冯苏宁先生及其团队(原上海杉杉的核心技术专家),在这只国内顶尖团队的努力下,江西紫宸突破了造粒技术,顺利生产出了高端人造石墨负极材料。

到目前为止,璞泰来出产的负极产品都是业内最贵,定位最高端的产品。售价毛利水平均远高于同业其他公司。

除了主要经营负极业务的江西紫宸外,璞泰来也通过设立并购的方式控股了山东兴丰等锂电负极原料,加工企业,形成负极生产全产业链的协同,实现了成本控制。

听起来有点抽象,举个例子比较容易明白。假如小亨是卖苹果的,他怎样才能使自己的苹果成本(进价)尽量低呢?

很简单,他去收购果园,自己培育果树种苹果;还可以去收购肥料厂,自己生产肥料养果树。把拿到苹果前的每一个环节都掌控在自己手上,自然成本就低了。

璞泰来就做了这样一件事,把生产锂电负极需要的原材料,加工原材料的工厂,加工工厂全部收归到自己手下,这使其获得了极强的成本控制能力。

大家或许还记得2017年的超级妖股方大炭素,其生产的初级石墨制品如针状焦原就是璞泰来进行生产的重要原材料,当年产品涨价给方大炭素带来了股价的暴涨,同样也大大增加了璞泰来的成本。

技术水平高,控制成本能力强,绑定了动力电池龙头LG,看起来璞泰来负极业务的确具备很强的竞争力,但这背后也有一些隐忧。

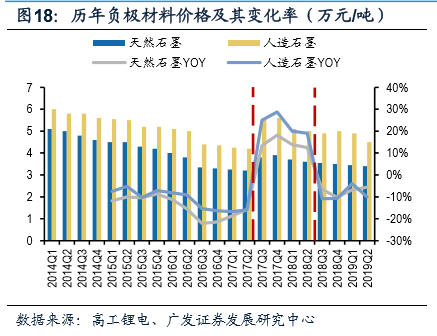

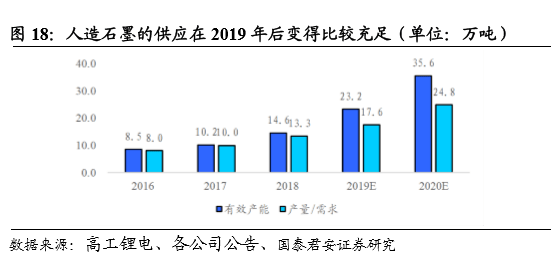

有利可图,相关厂商自然就会增加产能,全球各大负极厂商都在过去两年大规模投放产能。根据相关厂商产能规划,预计到 2020 年底国内总产能达到 46.4 万吨,有效产能为 35.6 万吨。

根据国泰君安统计,从19年开始,负极已经出现了明显的供过于求。2019年相关产品价格也开始下降,随着产能进一步释放,负极材料的降价趋势大概率还会持续。

具体来说,宁德时代从恩捷和星源处买基膜,交给璞泰来,璞泰来在表面进行涂覆加工,然后交付给宁德。璞泰来做的是加工业务不是隔膜生产的业务。

璞泰来的隔膜涂覆业务增长很快,2018年隔膜业务营收3.19亿元,同比增长49.52%,2019年预计还能增长60%。

在隔膜涂覆业务上璞泰来牢牢的绑定了宁德时代,基本是垄断进行独家供应,未来宁德隔膜需求增长,璞泰来就会显著受益。

负责供应涂布机的子公司新嘉拓不光实现了对内的涂布机供应,还凭借其优秀的产品性能吸引了海内外客户,2018年涂布机对外销售为璞泰来贡献了5.53亿的营业收入(比隔膜涂覆业务还要多)。

1.横向拓展难。现在全球不同电池厂商所采用的涂覆技术是完全不同的,LG和宁德涂覆技术完全是南辕北辙。

2.如今基膜的生产厂商也在大举进军涂覆膜,恩捷,星源材质都布局了大量涂覆膜产能。宁德时代自己也在研究自有的涂覆技术,考虑自己做自己的涂覆。

相反锂电设备涂布机这块业务看点还多一些。过去我国涂布机一直在向日韩采购,璞泰来实现技术突破能量产好产品后,有望进一步实现国产替代。

铝塑膜是软包电池中不可或缺的封装材料。目前全球铝塑膜生产呈现明显的寡头垄断格局,日本DNP 和昭和电工的全球市占率超过 70%。

自 2017 年 4 月起,璞泰来决定不再从事铝塑膜贸易业务,改而加大研发,自主生产铝塑膜。

在2018年璞泰来的铝塑膜生产业务实现了重大突破,2018 年铝塑膜出货约 450 万平方米,收入 5925 万元。但受制于成本控制能力较弱,净利润仅275万。

19年公司没有在财报披露铝塑膜业务的近况,只披露了成本控制能力进一步加强,可以关注公司明晚披露的年报中是否会做进一步披露。

对璞泰来的业务梳理就到这儿了。至此我们可以清晰的看出这家公司和传统制造业企业截然不同的特点,并不聚焦于单一业务而是平台化运营,孵化不同赛道的企业。

公司也通过并购实现对多条产业链上下游的整合,增强了成本控制能力,实现了成本最小化,获得核心竞争力。

但公司也有一些隐忧。其贡献收入最大的负极业务进入了比较明显的降价区间,行业竞争也还比较激烈,未来很可能会面临价格下滑竞争加剧的风险。