半岛彩票

Global supplier of film equipment— 半岛彩票入口 —

半岛彩票:3月27日周一有两只新股中重科技、登康口腔能否申购

2024-12-05 02:59:04 来源:半岛彩票入口 作者:半岛彩票登陆主板股票注册制正式来了,随着市场化定价的实施,打新稳稳赚钱的难度将会越来越大,周一有两只新股申购,为方便阅读先上结论:【中重科技给予积极申购、登康口腔给予建议申购】

同时周一有两只可转债申购一只可转债上市:①鹿山转债申购,信用级别为A+,根据目前的数据测算申购鹿山转债预计盈利概率为98%左右,推荐申购。②柳工转2申购,信用级别为AAA,根据目前的数据测算申购柳工转2预计盈利概率为98%左右,推荐申购。③立高转债上市,目前转股价值105元,预计开盘收益30%至35%左右。

主板上市公司,发行价17.8元,发行市盈率29.01倍,行业平均市盈率35.52倍,公司是集智能装备及生产线的研发、工艺及装备设计、生产制造、技术服务及销售为一体的国家级高新技术企业,主要产品为机械、电气、液压一体化的热轧型钢、带钢、棒线材、中厚板轧制的自动化生产线、成套设备及其相关的备品备件。

公司推出了国内首台套特大型钢生产线 CMA 万能轧钢机机组、国内首台套 钢板桩及超大 H 型钢生产线并实现销售,所产主流机型成功打破了国际巨头在 热轧型钢生产线领域的垄断,有效降低了国内下游客户采购成本以及对国外品牌 的依赖。2021 年,公司作为项目牵头单位承担了“十四五”国家重点研发计划“高 性能制造技术与重大装备”重点专项,项目名称为“超大规格 H 型钢高性能热轧成形技术”。

型钢智能装备及生产线通常以型钢轧机作为核心设备,以高刚度智能型万能 轧机技术、CMA 万能轧机数字化技术、万能轧机组合控制孔型技术等为纽带, 以智能自动化系统、智能诊断系统、MES 系统为核心控制单元,将相互独立的 硬件设备、软件控制系统和应用功能进行有机结合、融合优化与系统深度集成, 形成彼此关联、智能控制、协同作业的有机整体,从而实现型钢生产过程的智能 化和自动化。发行人型钢智能装备及生产线可以生产 H 型钢、工字钢、角钢、 钢轨、槽钢、U 型钢板桩、Z 型钢板桩等各类型钢,在灵活性、稳定性、精度、 生产效率上均具有较高水平,通过柔性化的工艺布置,可以根据客户需求定制并 有效适应各类场地工况条件。带钢智能装备及生产线主要应用于热轧带钢的轧制及生产,结合 AWC 伺服装置液压系统技术、粗轧机组全连续式生产工艺技术等核心技术,以 二辊轧机、四辊轧机、转鼓式飞剪、卧式有芯卷取机、打包机器人等为核心设备, 以高频伺服液压系统及高压伺服缸为核心驱动单位,以 L1、L2 和 L3 自动 化控制系统为核心控制单元,具有产量高、成本低的特点,得到客户的广泛认可。备品备件通常用于客户新旧设备易损件日常的消耗,包 括轧辊轴备品备件、辊道备品备件、飞剪备品备件、矫直机备品备件等。由于轧 机等关键设备安全、稳定性要求极高,绝大多数情况下生产线及设备客户多购买 原产厂家的备品备件,客户粘性较高,公司凭借技术研发、设计及规模化生产等 优势,与国内主要客户保持长期、稳定的合作关系。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为5.89亿元、5.49亿元、17.79亿元和15.28亿元,扣非净利润分别为1.04亿元、1亿元、2.76亿元和2.66亿元。

综合评判:中重科技属于专用设备制造业,发行价不高,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为16亿,公司发行价不高,发行市盈率显著低于同类可比公司,综合考虑给予积极申购。

主板上市公司,发行价20.68元,发行市盈率36.75倍,行业平均市盈率18.18倍,公司主要从事口腔护理用品的研发、生产与销售,是中国具有影响力的专业口腔护理企业。

公司始终坚持“咬定口腔不放松,主业扎在口腔中”的聚焦 定位战略,致力于为大众提供口腔健康与美丽整体解决方案。公司构建了以经销模式、直供模式与电商模式为主的营销网络体系,主要产品涵盖牙膏、牙 刷、漱口水等口腔清洁护理用品。同时公司把握行业发展现状及机遇,大力创 新开发电动牙刷、冲牙器等电动口腔护理用品,积极拓展口腔抑菌膏、口腔抑 菌护理液等口腔卫生用品,以及牙齿脱敏剂等口腔医疗器械用品。公司旗下拥有“登康”“冷酸灵”等知名口腔护理品牌,以及高端专业口 腔护理品牌“医研”、儿童口腔护理品牌“贝乐乐”、高端婴童口腔护理品牌 “萌芽”,为各年龄段消费人群提供专业化、个性化的高品质口腔护理用品。公司核心品牌“冷酸灵”荣获“中国名牌”称号和“中国驰名商标”认定。近三年,“冷酸灵”牙膏在抗牙齿敏感市场拥有 60%左右的市场份额,是中国抗敏感牙膏市场的领导者。

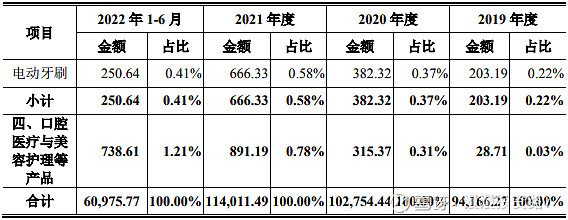

报告期各期,公司主营业务收入分别为 94,166.27 万元、102,754.44 万元、 114,011.49 万元和 60,975.77 万元,2019-2021 年,年均复合增长率为 10.03%, 公司主营业务收入持续增长。 报告期内,公司坚持四大产品矩阵的持续创新,不断推动基础口腔护 理产品的结构升级,同时持续拓展儿童基础口腔护理产品、电动口腔护理产品 和口腔医疗与美容护理等产品的结构占比。公司主营业务收入来源于基础 口腔护理产品、儿童基础口腔护理产品、电动口腔护理产品和口腔医疗与美容 护理等产品,其中,基础口腔护理产品、儿童基础口腔护理产品是公司报 告期内主营业务收入的主要来源。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为9.43亿元、10.3亿元、11.43亿元和13.13亿元,扣非净利润分别为0.38亿元、0.73亿元、0.96亿元和1.04亿元。

估值方面从同类可比公司来看上面4家可比公司中除云南白药外其余可比公司2021年的扣非静态市盈率均高于登康口腔。

综合评判:登康口腔属于化学原料和化学制品制造业,发行价中等水平,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为8.9亿,综合考虑给予建议申购。

主板股票注册制正式来了,随着市场化定价的实施,打新稳稳赚钱的难度将会越来越大,周一有两只新股申购,为方便阅读先上结论:【 中重科技 给予积极申购、 登康口腔 给予建议申购】(注):积极申购建议申购谨慎申购放弃申购风险提示:积极申购也不代表百分百赚钱,放弃申购...

- 上一篇: 【降本增效】小技改增效益 助力打赢扭亏为盈攻坚战

- 下一篇: 山钢劳模精神:跨越时空的传承