半岛彩票

Global supplier of film equipment— 公司动态 —

半岛彩票:越疆科技递表港交所冲刺“协作机器人第一股”!

2024-12-05 03:11:04 来源:半岛彩票入口 作者:半岛彩票登陆招股书显示,越疆科技成立于2015年,专门从事协作机器人开发、制造及商业化。灼识咨询报告显示,按2023年的出货量计,越疆科技在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13%。

虽然全球市场份额占比有一定地位,但随着研发持续扩大,越疆科技亏损也愈加严重,经调整净利润三年累计亏损达到1.65亿元,公司账上现金仅1.1亿元。

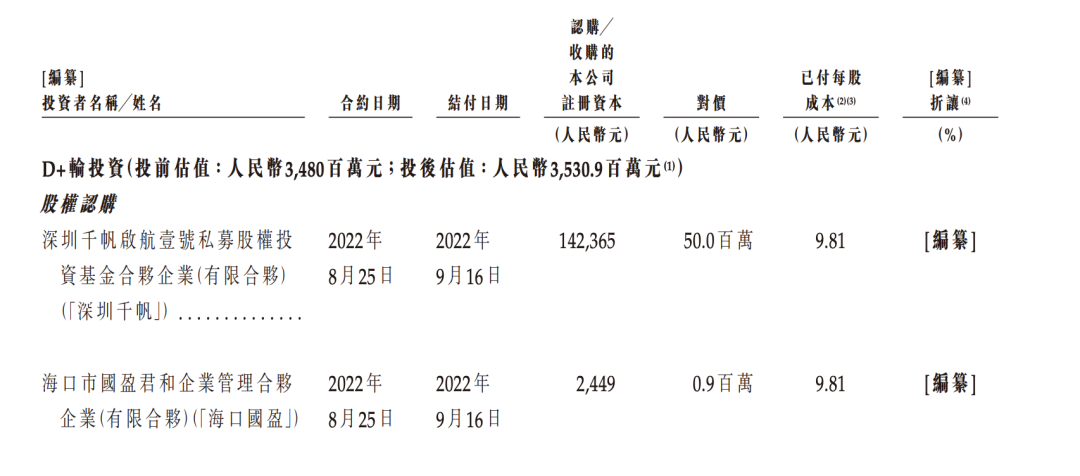

值得注意的是,在IPO之前,越疆科技已经进行了9轮融资,募集资金总额约为7亿元人民币,投资方包括深创投、前海股权、松禾资本等机构,在D+轮融资后,公司估值达到35.31亿元。

作为传统机器人的补充和升级,协作机器人一度成为资本宠儿,这个赛道也迎来了一波“上市潮”。去年,同为协作机器人企业的节卡机器人股份有限公司(节卡股份)闯关IPO,又在今年1月中旬更新了首轮问询回复的财务指标更新版,继续推进IPO进程。另一家协作机器人遨博机器人有限公司也于去年确定上市辅导机构为华泰联合证券,争夺“协作机器人第一股”。

近日,越疆科技正式向港交所递交上市申请,并以上市规则18C章拟港交所主板上市,联席保荐人为国泰君安国际、农银国际,这意味着港交所即将迎来第三家18C章特专科技公司。

所谓协作机器人,指的是具有可操作性机械臂的机器人,用于在共享空间或人类与机器人近距离操作时进行直接的人机交互或协作。协作机器人最初为补充工业环境中的传统工业机器人而设,现在其应用已扩展至包括商业部分在内的其他垂直行业的各种使用场景,例如备餐、咖啡制作、无人零售等。

截至目前,越疆科技已推出4个系列共27款协作机器人型号,可满足制造、零售、医疗健康、STEAM教育、科研等领域使用场景。据灼识咨询报告,按2023年的出货量计,越疆科技在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13.0%。

招股书显示,2021年至2023年,越疆科技录得收入分别为1.74亿元、2.41亿元、2.86亿元,随着研发持续扩大,越疆科技亏损也愈加严重,经调整净利润三年累计亏损达到1.65亿元,公司账上现金仅1.1亿元。

不断扩大的亏损背后是协作机器人行业当下的困境——产品同质化问题难解,在激烈的市场竞争下,厂商们疯狂“卷价格”,各项费用支出不断增加,销量却仍在下滑。

总销量数据来看,2021年至2023年,公司机器人的销量分别为1.62万台、1.58万台、1.51万台。具体来看,四轴协作机器人的销量从2021年的1.46万台下降至2023年的1.18万台;复合协作机器人的销量从1218台降至960台;六轴协作机器人的销量保持高增长,从394台增至2374台。

财务数据显示,越疆科技营运现金流主要依赖外部融资,因此此次启动IPO进程,原因主要有二:首先,它可能跟公司急需补充现金流有关,目前各协作机器人企业仍处于冲规模抢占市场份额的关键时期。为了争抢市占率,协作机器人厂商们采取了价格战的方式,即以低价的手段展开竞争。

今年2月,大族机器人CEO王光能曾对外表示,协作机器人发展火热的背后,也暗藏了隐忧,同质化、价格战成为许多机器人厂家挥之不去的困扰。“本质上来说,这是因为企业没有掌握核心关键技术,缺少技术护城河。”

于多数协作机器人厂商而言,价格战的弊要大于利,它极有可能会拉低公司的毛利率,进而导致现金流承压。

数据显示,无论是节卡还是越疆,抑或是遨博,其首笔融资均发生在8年前。众所周知,一级市场的基金投资周期通常是5+2,即“5年投资,2年退出”。所以,节卡、越疆、遨博等协作机器人厂商纷纷启动上市进程,不排除他们的老股东寻求退出这种可能性。

最早期投资方为希格斯,彼时投后估值1000万元,天使轮投资方包括珠海同道、杭州君溢、深创投等,彼时投后估值1.5亿元,A+轮投资方为松禾资本,彼时投后估值达到8.52亿元,直到最后一轮D+轮融资,公司投后估值达到35.3亿元。

不过,在多轮融资过程中,有不少投资者不断转让股份套现。2018年至2022年期间,刘培超、郎需林、吴志文、良、财务投资者持股平台秦墨有限合伙等股东多次转让公司股份,深创投、红土创客、松禾成长、上海镭厉、共青城山般、珠海同道等数位投资方也多次转让过公司股份,套现超过5000万元。

协作机器人赛道仍颇受投资机构青睐,且想象空间巨大。越疆科技招股书显示,全球协作机器人市场规模由2019年的4.6亿美元增加至2023年的10.39亿美元,复合年增长率为22.2%,预期到2028年达49.50亿美元,2023年至2028年的复合年增长率为36.6%。

节卡股份在申请IPO前共进行了6轮融资,总融资金额超15亿元,IPO前的最后一轮融资,将公司估值推升至约35亿元。